お電話でのお問い合わせはTEL.06-6361-3131

〒530-0047 大阪市北区西天満4丁目5番14号 APビル2F

大阪市の税理士事務所北村税理士事務所

ごあいさつ

皆様、こんにちは。税理士の北村和子です。

北村税理士事務所は昭和58年に父北村敏郎が開設いたしました。

その後、3度の事務所移転を経て現在のビル(西天満4丁目)にて業務を行っております。

平成23年11月、父より事務所を継承いたしました。

開業以来長年にわたり関与させて頂いている顧問先様をはじめ多くの皆様方との信頼関係が

今日の事務所の原点であり、先代が築きました信頼関係を大事に考えております。

また、近年は経済情勢や税務環境が変化する中で、皆様方のご要望も多様化しております。

これらのご要望にお応えできるよう、弁護士、司法書士、社会保険労務士との連携による

業務を行っております。

また当事務所は特許・知財事務所との共同事務所となっております。

今後はより皆様方のお役に立てるように情報提供システムを充実させてまいります。

今後ともどうぞよろしくお願いいたします。

事務所ニュース(トピックス)

顧問先様には毎月ニュースを送付しています。

詳細は毎月発行の事務所ニュースをご覧ください。

法人税改正のTopics

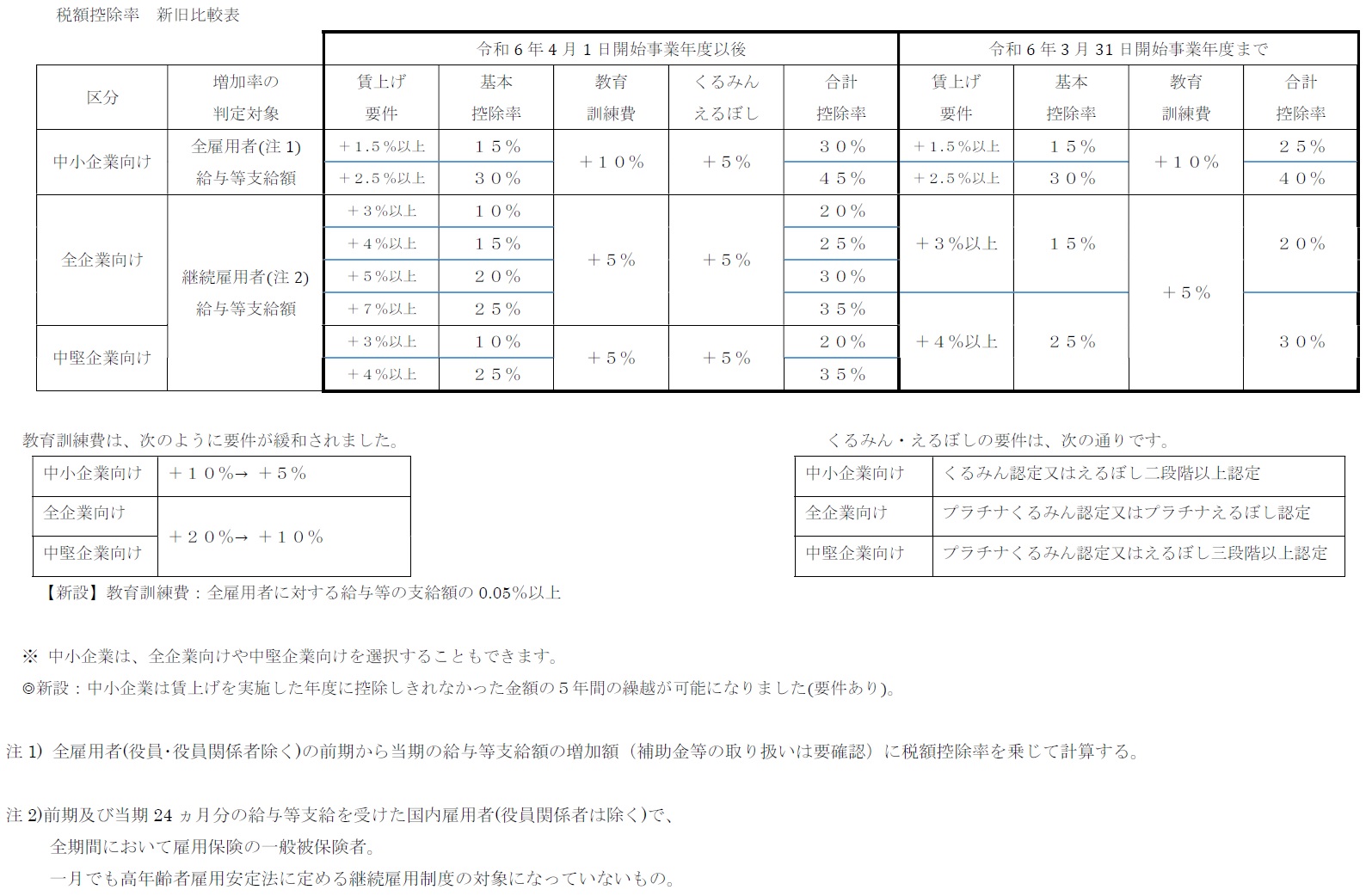

- ・賃上げ促進税制(概要)

●青色申告書を提出する法人や個人事業主が前年度より従業員の給与を一定割合増加させた場合に、その増加額の一部を法人税・所得税より税額控除できる制度(控除上限額は法人税額または所得税額の20%)

(上記画像をクリックすると大きく表示されます。) - 平成24年から適用される法人の税制改正の要点

●法人税率の引下げ

・平成21年4月1日~平成23年3月31日 終了事業年度

終了事業年度 法人税 中小法人

年800万円以下~平成24年3月31日 30% 18%

・平成24年4月1日~ 開始事業年度

開始事業年度 法人税 中小法人

年800万円以下地方法人税 平成24年4月1日~ 25.5% 15% 平成26年4月1日~ 25.5% 15% 平成27年4月1日~ 23.9% 15% 4.4% 平成28年4月1日~

平成32年3月31日23.4% 15% 4.4%

★復興特別法人税は、平成24年4月1日から平成26年3月31日までの間に開始する事業年度において、

〔法人税額×10/100〕が課税されます。

●欠損金の繰越

1. 期間

・平成24年4月1日前 開始事業年度 7年間

・平成24年4月1日~ 開始事業年度 9年間

・平成30年4月1日~ 開始事業年度 10年間

2. 制限(中小法人以外)

・平成24年4月1日~ 開始事業年度 所得金額×80%

・平成27年4月1日~ 開始事業年度 所得金額×65%

・平成28年4月1日~ 開始事業年度 所得金額×60%

・平成29年4月1日~ 開始事業年度 所得金額×55%

・平成30年4月1日~ 開始事業年度 所得金額×50%

3. 新設法人の特例

・平成27年4月1日~ 開始事業年度 設立日から7年間は2.の制限 適用なし

(=100% 控除可 上場法人以外)

給与、社宅家賃等のTopics

- 給与所得控除額の上限設定

給与収入が1,500万円超の場合、控除額の上限が設けられました。 -

給与所得の特定支出控除

給与所得者が支出した特定の費用が一定額を超える場合、その金額を給与所得控除額に加算することができます。特定支出とは、通勤費・研修費などですが、今回、資格取得費・勤務必要経費の範囲が拡大されています。 - 事業用資産の買換

長期保有(10年超)の土地建物等を買換した場合、譲渡益があるときに課税を繰延べる制度です。

今回買換した土地の面積や敷地の用途に制限が加えられた上、平成26年12月31日まで延長されました。 - 社宅の家賃

●従業員に対して社宅を貸与した場合、一定の計算をした「賃貸料相当額」の50%を受け取っていれ ば給与所得として課税されません。

●役員の社宅については社宅の規模により適正家賃が異なります。

①小規模社宅 99㎡(木造132㎡以下)・・・従業員家賃と同じ計算式による「賃貸料相当額」の 100%を受け取っていれば給与所得として課税されません。

②一般社宅・・・

(イ)自社所有の社宅の場合・・・「賃貸料相当額」の100%

{その年度の家屋の固定資産税課税標準額×10%(木造の場合は12%) +その年度の土地の固定資産税課税標準額×6%}×1/12

(ロ)借上社宅の場合

会社の支払う家賃の50%と(イ)の計算式による「賃貸料相当額」とのいずれか高い金額

③豪華社宅(240㎡超その他要件あり)・・・時価

減価償却と消費税のTopics

- 減価償却資産・定率法の償却率が変更されました。(平成24年4月1日以降取得分より)

新しい償却率の適用時期については特例措置がありますのでご確認下さい。 - 消費税一般課税適用事業者について

課税売上割合・課税売上高によっては全額仕入税額控除されないこととなりました

(平成24年4月1日以降開始事業年度より)

ナビゲーション

北村税理士事務所Kitamura Account Office

〒530-0047

大阪市北区西天満4丁目5番14号

APビル2F

TEL 06-6361-3131

FAX 06-6361-3132

office@kita-acz.jp